Eine Geschäftsreise liegt vor, wenn eine dienstlich veranlasste Tätigkeit außerhalb der ersten Tätigkeitsstätte und der Wohnung erfolgt, auf Anordnung des Arbeitgebers stattfindet, länger als acht Stunden dauert und nicht länger als drei Monate am selben Ort ausgeübt wird, weiss SAP Concur und erklärt auch, warum das so ist. Das neue Urteil des Bundesverwaltungsgerichts legt für den öffentlichen Dienst fest, dass Tagegeld nur bei mehr als zwei Kilometern Straßenentfernung zwischen Dienststätte und Einsatzort versagt werden darf, was für die Ausgestaltung von Reiserichtlinien und die Reisekostenpraxis relevante Klarheit bringt.

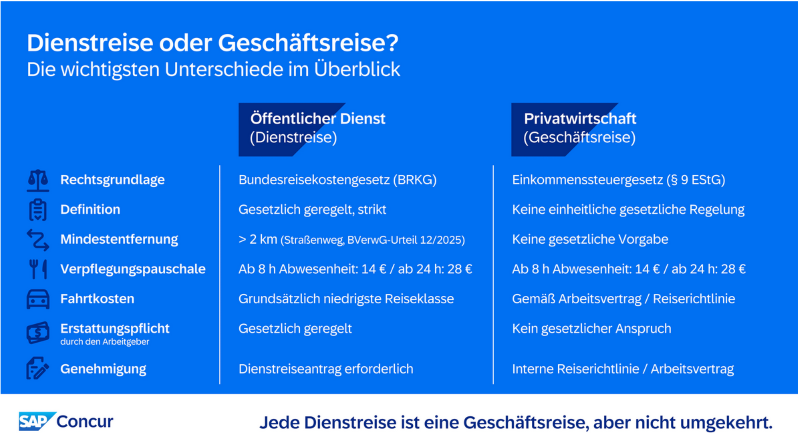

Dienstreise vs. Geschäftsreise

Dienstreise:

Offizieller Begriff für Reisen von Beschäftigten im öffentlichen Dienst; Abrechnung nach BRKG und den jeweiligen Landesreisekostengesetzen, mit klar geregelten Sätzen für Fahrtkosten, Tagegeld und Übernachtung.

Geschäftsreise:

Bezeichnung für berufliche Reisen in der Privatwirtschaft; es gibt keine einheitliche gesetzliche Definition, maßgeblich sind Einkommensteuergesetz (§ 9 Abs. 4a EStG), Arbeits‑/Tarifverträge und interne Reiserichtlinien.

Jede Dienstreise ist auch eine Geschäftsreise, aber nicht jede Geschäftsreise erfüllt die formalen Voraussetzungen einer Dienstreise nach BRKG.

Wann gilt eine Reise als Geschäftsreise?

Wesentliche Kriterien:

– Auftrag/Genehmigung des Arbeitgebers (z. B. Dienstreiseantrag oder Freigabe nach Reiserichtlinie).

– Abwesenheit von mehr als acht Stunden; erst dann besteht Anspruch auf Verpflegungspauschalen (in Deutschland i. d. R. 14 Euro bei 8–24 Stunden bzw. An‑/Abreisetag, 28 Euro bei über 24 Stunden).

– Tätigkeit außerhalb der ersten Tätigkeitsstätte und der Wohnung; der normale Weg ins Büro ist keine Geschäftsreise.

– Dreimonatsfrist: Dauert der Einsatz am gleichen auswärtigen Ort länger als drei Monate, wird dieser Ort steuerlich zur ersten Tätigkeitsstätte, Verpflegungspauschalen entfallen (Neubeginn der Frist nach Unterbrechung von mindestens vier Wochen).

– Umwege/Mehrere Termine: Dienstlich veranlasste Umwege (z. B. weiterer Kundentermin) sind mit allen Kilometern als Reisekosten absetzbar; private Umwege sind herauszurechnen und nicht versichert.

Neue Rechtsprechung zur Mindestentfernung

Ausgangslage: BRKG schließt Tagegeld bei „geringer Entfernung“ zwischen Dienststätte und Einsatzort aus; Verwaltungspraxis setzte eine Grenze von zwei Kilometern (oft nach Luftlinie) an.

Urteil BVerwG vom 4.12.2025 (Az. 5 C 9.24):

– Die Obergrenze für „geringe Entfernung“ liegt bei maximal zwei Kilometern.

– Maßgeblich ist die mit Kraftfahrzeug zurücklegbare Straßenentfernung, nicht die Luftlinie.

– Im konkreten Fall betrug die Straßenentfernung 2,1 km, womit Anspruch auf Tagegeld bestand.

Praxisfolgen:

– Öffentlicher Dienst: Dienstherren müssen bei innerörtlichen Reisen die Straßenentfernung prüfen; ab über zwei Kilometern können Tagegelder zustehen.

– Privatwirtschaft: Es gibt zwar keine gesetzliche Mindestentfernung, Unternehmen können die Zweikilometergrenze und die Straßenmessung als Referenz für eigene Reiserichtlinien übernehmen.

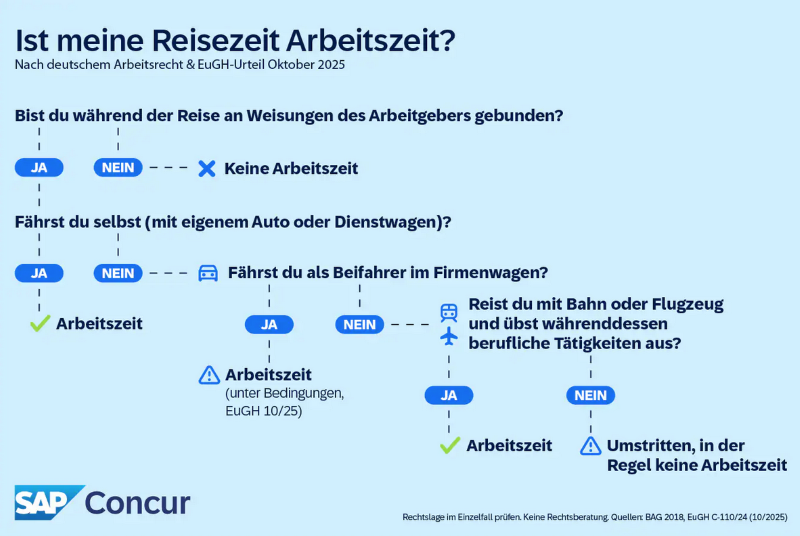

Reisezeit und Arbeitszeit

Nach deutscher Rechtsprechung (BAG) gilt die An‑ und Abreise zum Geschäftsreiseziel grundsätzlich als Arbeitszeit, wenn sie im Auftrag des Arbeitgebers erfolgt.

Das EuGH‑Urteil von Oktober 2025 (C‑110/24) stellt klar: Fahrten von einem vom Arbeitgeber bestimmten Treffpunkt zum Einsatzort sind Arbeitszeit im Sinne der EU‑Arbeitszeitrichtlinie, auch als Beifahrer, wenn kein fester Arbeitsort besteht und die Zeit nicht frei disponiert werden kann.

Differenzierung nach Verkehrsmittel:

– Eigenes Auto/Dienstwagen (selbst gefahren): in der Regel Arbeitszeit.

– Firmenwagen als Beifahrer: Arbeitszeit, wenn die Fahrt integraler Bestandteil der Arbeitsleistung ist.

– Bahn/Flugzeug mit Arbeitstätigkeit (E‑Mails, Vorbereitung): Arbeitszeit.

– Bahn/Flugzeug ohne Arbeit (Lesen, Schlafen): arbeitszeitrechtlich umstritten, eher keine Arbeitszeit.

– Vergütung: Nicht jede arbeitszeitrechtlich relevante Reisezeit muss gesondert bezahlt werden; maßgeblich sind Arbeits‑/Tarifvertrag, Betriebsvereinbarung und Reiserichtlinie, allerdings müssen angeordnete/betriebsnotwendige Reisezeiten vergütet und mindestens der Mindestlohn gewahrt werden.

Arten von Geschäftsreisen

Klassische Geschäftsreise:

Kurzfristige, punktuelle Einsätze (Kundenbesuche, Messen, Verhandlungen).

Entsendung:

Längerfristige Versetzung (meist über drei Monate, häufig ins Ausland) mit eigenen arbeits‑, steuer‑ und sozialversicherungsrechtlichen Regeln; bei EU‑Entsendung ist eine A1‑Bescheinigung erforderlich.

Bleisure Travel:

Kombination aus Geschäftsreise und privatem Urlaub; steuerlich ist nur der dienstliche Anteil absetzbar, im öffentlichen Dienst bleibt bis zu etwa fünf zusätzlichen Urlaubstagen die Reisekostenvergütung in der Regel unverändert.

Workation:

Vorübergehendes Arbeiten von einem anderen (oft ausländischen) Ort ohne konkreten Dienstanlass vor Ort; zu beachten sind u. a. 183‑Tage‑Regel, Sozialversicherung (A1 bei EU) und die Frage, ob eine steuerliche Auswärtstätigkeit vorliegt.

Teamevents/Offsites:

Gelten als Geschäftsreisen, sofern sie im Auftrag des Arbeitgebers stattfinden und die üblichen Kriterien (Dauer, Entfernung) erfüllt sind.

Remote Worker:

Die Fahrt ins Büro ist grundsätzlich kein Geschäftsreiseweg, solange das Büro als erste Tätigkeitsstätte gilt; nur ohne vertraglich definierte erste Tätigkeitsstätte können solche Fahrten als Reisekosten gelten.

Geschäftsreiseprozess und Auswirkungen aufs Reisemanagement

Typischer Ablauf:

– Reisebedarf: Prüfung, ob ein dienstlicher Anlass vorliegt und die Reise notwendig ist.

– Antrag & Genehmigung: Formale Freigabe, die den dienstlichen Charakter dokumentiert.

– Buchung: Reservierung von Verkehrsmitteln und Unterkunft, idealerweise über ein zentrales Buchungstool; Routenplanung.

– Durchführung: Reise und Termine; Dokumentation von Reise‑, Arbeits‑ und Pausenzeiten.

– Abrechnung: Reisekostenabrechnung, Einreichen von Belegen; Prüfung von Dauer, Entfernung und steuerlichen Kriterien.

– Auswertung: Analyse der Reisekosten und Reisezeiten als Basis für Optimierungen und Reiserichtlinien.

Digitale End‑to‑End‑Lösungen wie Concur Travel & Expense verknüpfen diese Schritte, indem sie Buchungen, Genehmigungen, Spesenabrechnung und Auswertung in einem integrierten System abbilden und damit Regelkonformität und Effizienz im Reisemanagement unterstützen.

Quelle: SAP Concur / Bild: Pixabay

Anzeige: Internetagentur in Neuss